「ふるさと納税」は、ふるさとへの寄附金です。

地方公共団体への寄附金は、2,000円を超える部分について一定の限度額まで、所得税の軽減と個人住民税の控除が受けられます。

控除の上限は、個人住民税所得割額のおおむね2割で、控除を受けるためには確定申告が必要となります。

(確定申告が不要なサラリーマン等は、お住まいの市区町村に簡易な申告書を提出します)

◎所得税(所得控除)

その年に寄附した金額の合計額から2,000円を減じた額が、所得金額から控除されます。ただし、控除の対象となる寄附金の額は、地方公共団体に対する寄附金以外の寄附金と合わせて、その年の総所得金額の40%が限度となります。

◎住民税(税額控除)

次の合計額が、翌年度の個人住民税額から控除されます。

(1)(その年に支出した地方公共団体への寄附金の合計額-2,000円)×10%

(2)(その年に支出した地方公共団体への寄附金の合計額-2,000円)×(90%-所得税の税率)

ただし、(2)の金額については個人住民税所得割額の2割が限度額となります。

また、控除の対象となる寄附金の額は、地方公共団体に対する寄附金以外の金額と合わせて、その年の総所得金額等の30%が限度となります。

ふるさと納税による税額控除額は、家族構成や収入額によって異なりますので、お住まいの市区町村税務担当窓口までお問い合わせください。

給与収入700万円で夫婦子ども2人の4人家族のケースで、所得税の適用税率が10%、住民税所得割額が293,500円の方

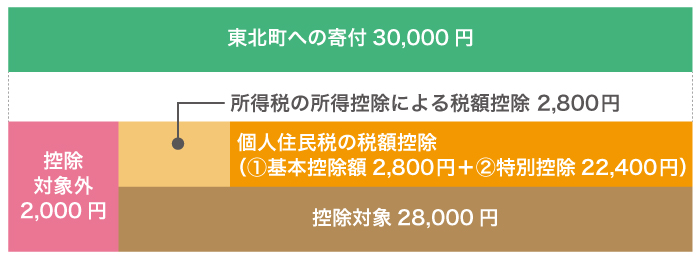

【例-1】ふるさと納税で東北町に30,000円を寄附した場合

◎所得税の所得控除による税額軽減

(30,000円-2,000円) × 10% = 2,800円

◎住民税の税額控除

(1)(30,000円-2,000円)×10%=2,800円

(2)(30,000円-2,000円)×(90%-10%)

=22,400円(293,500円の2割以内なので全額が控除されます。)

(1)+(2)= 25,200円

この場合、所得税と住民税を合わせた28,000円が軽減されます。

所得税の軽減と個人住民税の控除を受けられる地方公共団体への寄附金は、2,000円を超える部分です!