令和6年度税制改正において、令和6年度分の個人住民税の定額減税が実施されることになりました。

次の2つの条件に当てはまる方

(1) 令和6年度個人住民税の所得割額が課税される方(非課税または均等割のみ課税となる方は対象外)

(2) 合計所得金額が1,805万円以下の人

納税者本人の特別控除額は、次の金額の合計額です。ただし、その合計額が個人住民税の所得割額を超える場合は、所得割額を限度とします。

(1) 納税者本人・・・1万円

(2) 控除対象配偶者または扶養親族(国外居住者は除く)・・・1人につき1万円

減税後の税額で課税しますので、定額減税に関する手続きは不要です。

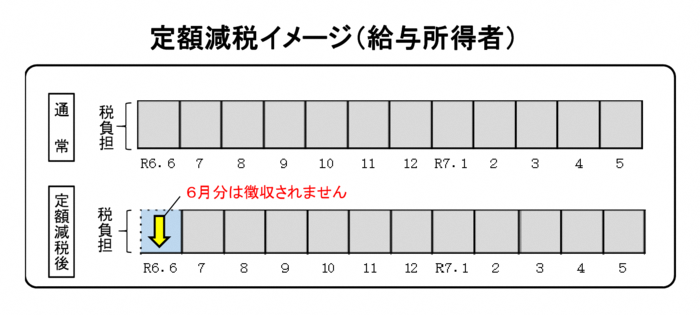

(1) 給与所得に係る特別徴収(給与所得者の方)

令和6年6月分は徴収されず、定額減税後の税額が、令和6年7月分から令和7年5月分までの11か月で徴収されます。

※ただし、定額減税の対象とならない方については、今までどおり令和6年6月分から徴収されます。

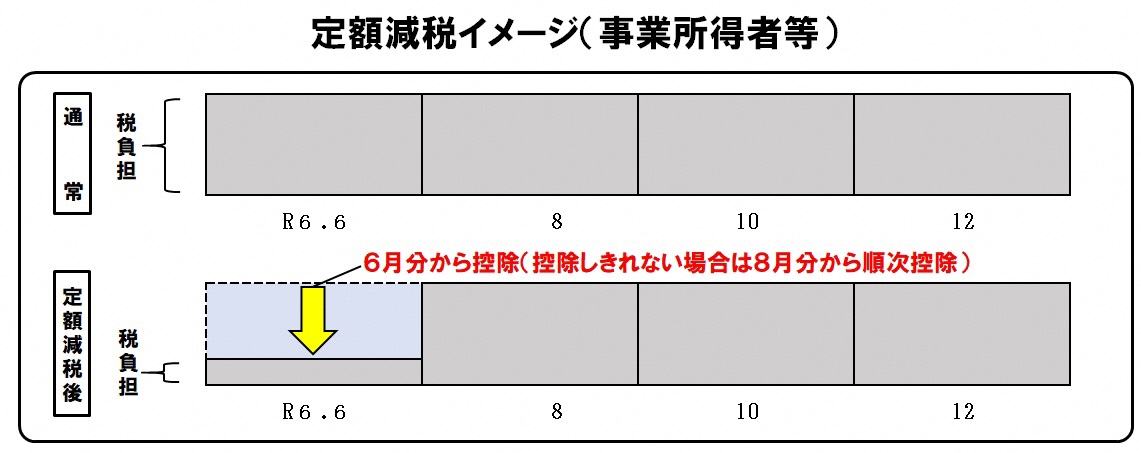

(2) 普通徴収(事業所得者等)

第1期分の税額から控除され、控除しきれない部分の金額については第2期以降の税額から順次控除されます。

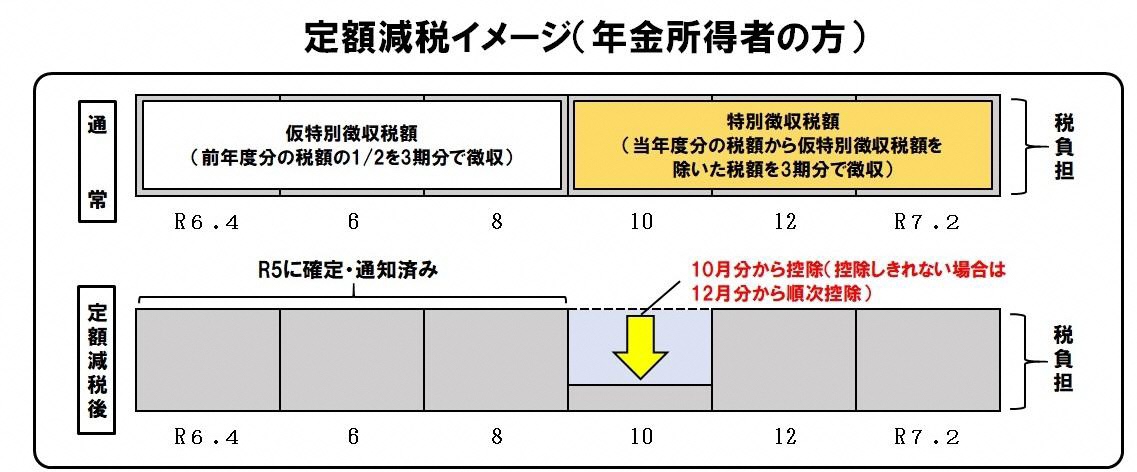

(3) 公的年金等の所得に係る特別徴収(年金天引き)

令和6年10月分の特別徴収税額から控除され、控除しきれない場合は、令和6年12月以降の特別徴収税額から控除されます。

(注)はじめて年金特別徴収が開始される方については、令和6年4月分・6月分・8月分の年金から特別徴収できないため、普通徴収第1期分の税額から控除され、控除しきれない部分の金額については第2期以降の税額から控除されます。

所得税の定額減税については、以下のサイト(国税庁)でご確認ください。

定額減税しきれない方に対しては、調整給付金が支給されます。調整給付金の対象となる方には、町からお知らせを送付します。