内閣府の認定を受けた地方自治体が行う地域再生計画に基づく地方創生事業に対して、企業の皆さまが寄附を行った場合に、税制上の優遇措置を受けられる制度です。なお、自社の本社が所在する地方公共団体への寄附は本制度の対象となりません。

東北町まち・ひと・しごと創生推進計画

東北町は、2005年に旧上北町と旧東北町が合併し、誕生した町である。東北町の人口は、合併当時の国勢調査(2005年)での20,016人を最大として、以降逓減の一途を辿り、2020年1月末の住民基本台帳では17,426人となっている。国立社会保障・人口問題研究所の推計によると、2040年には11,894人まで減少するとされています。そのことから、人口の社会減と自然減に歯止めをかけるため、次の基本目標を掲げ、「出産・子育てしやすい環境、健康に長生きできる環境を実現する」「就労の場をつくり、次世代を担う人財を定着させる」「地域の魅力を磨いて発信し、活力ある地域づくりに取り組む」ことを目指します。

・基本目標1 まちの強みを生かした魅力ある仕事づくり

・基本目標2 若者が定着・還流する、住みたくなるまちづくり

・基本目標3 出産・子育て支援と人財の育成

・基本目標4 みんないきいき、健康長寿・スポーツのまちづくり

地域再生計画(東北町まち・ひと・しごと創生推進計画)【PDF】

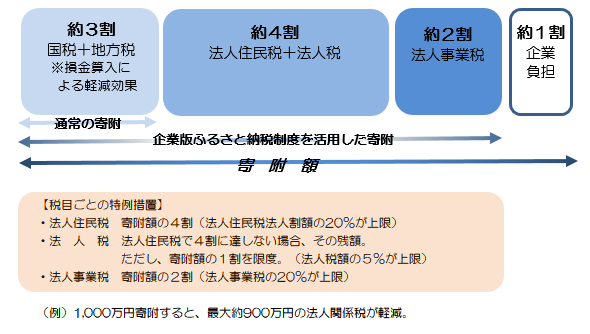

地方税法および租税特別措置法に基づき、内閣府が認定した「まち・ひと・しごと創生寄附活用事業」に対する寄附を行った法人に対し、寄附額の6割に相当する額の税額控除の特例措置がなされます。現行の地方公共団体に対する法人の寄附に係る損金算入措置による軽減効果(約3割)と合わせて、寄附額の約9割に相当する額が軽減されます。

税目ごとの特例措置の内容

• 法人住民税…寄附額の4割(法人住民税法人割額の20パーセントが上限)

• 法人税…法人住民税で4割に達しない場合、その残額。ただし寄附額の1割を限度(法人税額の5パーセントが上限)

• 法人事業税…寄附額の2割(法人事業税の20パーセントが上限)

(例)1,000万円寄附すると最大900万円の法人関係税が軽減

企業版ふるさと納税の主な流れ

1.寄附の申出書の提出

「寄附申出書」に記入の上ご提出ください。

【提出先】

郵便番号039-2492

青森県上北郡東北町上北南4丁目32-484

東北町役場 商工観光課

2.寄付金の納付(口座振込または納付書)

納付については企業様のご都合に合わせてご対応いたします。

3.受領証の交付

納付を確認後、受領証を交付します。

4.税の申告

受領証に基づき、地方創生応援税制(企業版ふるさと納税)である旨を申告し、税額控除を受けることができます。

5.寄附企業様のご紹介

ご寄附いただいた企業様を、東北町のホームページなどでご紹介します。

企業版ふるさと納税の留意事項

•1回当たり10万円以上の寄附が対象となります。

•自社の本社が所在する地方公共団体への寄附については、本税制の対象となりません。この場合の本社とは、地方税法における「主たる事務所又は事業所」を指します。

•「まち・ひと・しごと創生寄附活用事業」へ寄附を行うことの代償として経済的な利益を受け取ることは禁止されています。

•寄附への返礼品の贈呈はありませんので、ご了承ください。

•制度の詳しい内容については、内閣府地方創生推進事務局のホームページをご確認ください。