○東北町債券運用規程

令和6年12月1日

訓令第24号

(趣旨)

第1条 この規程は、東北町資金管理及び運用基準(令和6年東北町訓令第23号)第6条第3項及び第4項の規定に基づき、各種基金の資金を債券で運用する場合の必要な事項を定めるものとする。

(資金の範囲)

第2条 基金に属する資金のうち、当分の間使用する予定のない資金で、定期預金で運用するものを除いた分について債券での運用を行うものとする。

(運用期間)

第3条 債券による運用は原則としておおむね10年を上限とする。

(運用する債券の種類)

第4条 運用する債券は、日本国債、地方債、地方公共団体金融機構債、公社債及び財投機関債とする。なお、格付のある債券の場合は、格付A以上のものとする。

(債券の購入価格)

第5条 債券の取得単価は、原則としてパー(額面価格)又はアンダーパー(額面価格未満)とする。なお、金利水準の変化等により利回りが有利と判断される場合には、オーバーパー(額面価格超)での購入もできるものとする。

(満期保有の原則)

第6条 購入した債券は、その確定した元本及び利息を確保するため、満期償還期限までの保有を原則とする。ただし、次の場合においては運用中であっても売却することができるものとする。

(1) 支払資金として現金が必要となった場合

(2) 資金の安全性を確保することが必要となった場合

(3) 債券を売却することにより発生する売却益(経過利息を含む。)が同債券の売却日から満期償還までに受け取る利息額(償還差益を含む。)より多い場合

(償還差損益等の処理)

第7条 債券の償還差損益等の処理は次のとおりとする。

(1) 経過利息 債券取得時における経過利息は、その債券の受取利息が経過利息に相当する金額に達するまでは、受取利息を基金に属する会計において収入処理せず直接基金に充当する。なお、経過利息を超えた受取利息は、当該年度の運用益として基金の属する会計において処理する。

(2) 償還差益(アンダーパー) 満期償還日の属する年度に基金の属する会計において収入処理する。

ア 毎年度の償還利息は、そのまま運用益として予算計上し、処理する。

イ 償還差益は、満期償還日の属する年度において償還差益として予算計上し、処理する。

ウ 購入時から満期償還日までの利息の累計額と満期日償還元額との合計額をもって、元本に損失があったかどうかの判断をすることとする。(このことは、購入時において判定できるものである。)

(3) 償還差益(オーバーパー) 債券購入時に算定される差損を償還期間までの各年度に均等に分割して、毎年度の受取利息から当該差損の相当する金額は収入処理せず直接基金に充当し、残利息は毎年度の運用益として基金の属する会計で収入処理する。

ア 購入時の投資額に対する購入時から満期償還日までの利息累計額と満期日償還元本額の合計額との比較において、元本に損失があったかどうかの判断をすることとする。(元本割れでなく運用利息が表面金利より下回った利回りになることになる。このことは、購入時において判定できるものである。従って、購入時点におけるオーバーパーが、即、元本割れを生じたものとはならない。)

イ 購入時に算定される差損を年度別に分割し、毎年度の償還利息からそれに充当し、残利息を毎年度の運用利息として予算計上し、処理する。

(4) 売却益

債券売却日の属する年度において、基金の属する会計において収入処理し、経過利息が生じた場合も同様の処理とする。

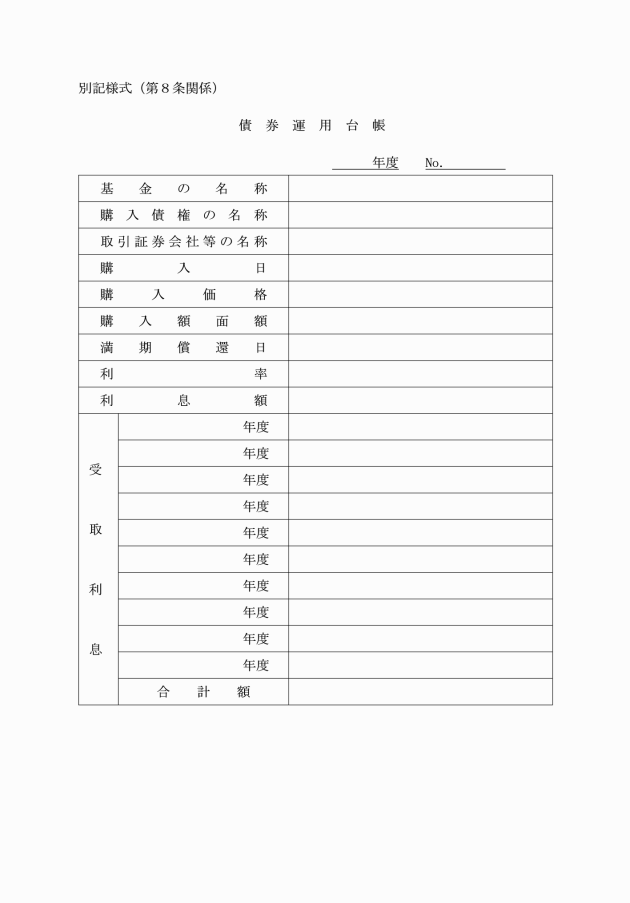

(債券台帳の整備)

第8条 購入した債券は、次の各号に掲げる事項を債券ごとに記録した債券運用台帳(別記様式)を整備する。

(その他)

第9条 この規程に定めるもののほか必要な事項は、町長が別に定める。

附則

この訓令は、令和6年12月1日から施行する。